Monuments historiques

Valorisez le patrimoine architectural

Mis à jour le : 10/11/2023

La loi Monuments Historiques est un dispositif qui vise à encourager la conservation et la restauration des monuments historiques précieux pour notre patrimoine culturel. Elle concerne les contribuables domiciliés en France, dont les revenus se situent dans la tranche maximale du barème de l’impôt sur le revenu (IR). Elle figure parmi les dispositifs qui offrent le plus d’avantages en matière d’impôts sur le revenu mais également en termes de droits à la succession.

Les avantages du dispositif

Plus précisément, ce dispositif de fiscalité permet aux propriétaires de monuments historiques classés ou inscrits à l'inventaire supplémentaire des monuments historiques de déduire de leur revenu imposable l'intégralité des charges foncières et des dépenses liées à la restauration et à l'entretien de ces bâtiments sans limite de montant ni de durée.

Les propriétaires peuvent déduire de leur revenu imposable la totalité des travaux de rénovation, de restauration, d'entretien et même les intérêts d'emprunt contractés pour financer ces travaux.

Les conditions à respecter

Il est important de noter que pour bénéficier des avantages fiscaux de ce dispositif, le propriétaire doit être en possession d’une autorisation administrative et d’urbanisme délivrée par les Architectes du Bâtiment de France (ABF) pour réaliser les travaux nécessaires à la réhabilitation du bâti. De plus, l’investisseur est tenu de louer le bien non meublé, pendant 3 ans à compter de l’issue du paiement des travaux et doit s'engager à conserver le monument historique pendant une durée minimale de 15 ans ainsi que le rendre accessible au public au moins 5 jours par an.

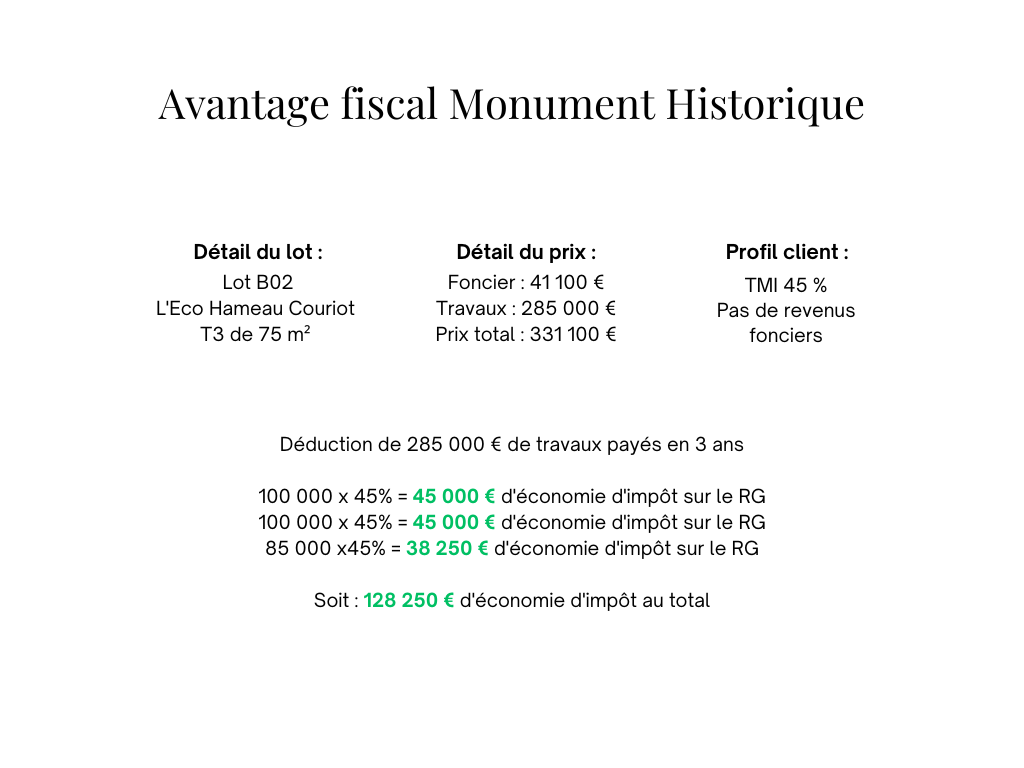

Simulation de votre investissement

Découvrez notre simulation du lot B02 de notre programme stéphanois, l'Eco Hameau Curiot. Idéalement situé au cœur d’un espace naturel et préservé, cet immeuble est un lieu classé Monument Historique.

La loi Monument historique vous offre la possibilité de bénéficier d'avantages fiscaux intéressants tout en participant à la création de logements a la conception innovante et respectueuse de l’environnement. Une rénovation éco-responsable faisant intervenir des matériaux et techniques biosourcés et géo-sourcés et le remploi de matériaux pour une démarche sensible à l’écologie.