Le taux d'usure passe la barre des 4%

Publié le : 28/02/2023Mis à jour le : 01/03/2023

Un nouveau mois, un nouveau taux d’usure.

4 % : c’est le nouveau taux d’usure fixé par la Banque de France pour les crédits immobiliers d’au moins 20 ans, à compter du 1er mars 2023, contre 3,79% le mois dernier.

Est-ce la solution pour accorder davantage de prêts ?

Qu’est-ce que le taux d’usure ?

Pour rappel, le taux d’usure est le taux maximal « tout compris » (TAEG) auquel les banques sont autorisées à accorder des prêts.

Il permet aux emprunteurs de se protéger face à des taux excessifs qui pourraient leur être proposés par les établissements de crédit et ainsi leur éviter un surendettement.

Il joue un rôle de régulateur puisqu’il influence l’économie générale.

Depuis le 1er février 2023, le taux d'usure est réévalué chaque mois par la Banque de France et non plus tous les trimestres afin de s'adapter plus rapidement à l'évolution des taux d'intérêt.

Une réévaluation du taux dès le 1er Mars

Un nouveau mois, un nouveau taux d’usure…

Le taux d'usure va être réévalué dès le 1er mars pour passer la barre des 4% !

Pour les prêts immobiliers d’une durée de 20 ans et plus, le taux d’usure s’élèvera à 4%, contre 3,79 % le mois dernier.

Les prêts allant de 10 à 20 ans ne pourront quant à eux pas dépasser 3,87 % (contre 2,90%), et les prêts d’une durée inférieure à 10 ans seront limités à 3,67% (contre 2,75%).

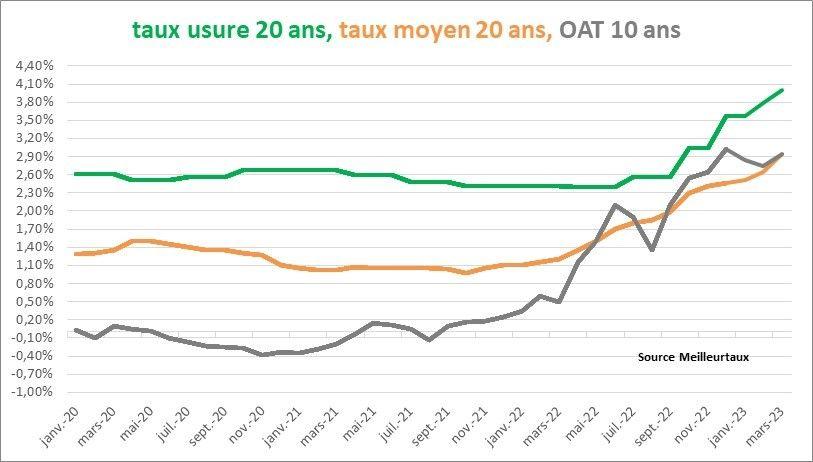

Attention tout de même à se méfier car comme le montre le schéma ci-contre, l'OAT sur 10 ans et le taux d'intérêt moyen se situe presque à égalité. Alors que ces indicateurs sont très volatils il est nécessaire de prévoir une augmentation importante du taux d'intérêt moyen dans les mois à venir.

Vers un déblocage de certains dossiers ?

Cette nouvelle mesure devrait permettre aux établissements bancaires d'accorder davantage de crédits, une nouvelle qui devrait être bien accueillit par les emprunteurs. Or, s'il sera plus facile d’emprunter, le coût du crédit sera plus élevé avec la progression des taux d'intérêts.

Sa précédente réévaluation a permis au marché immobilier de reprendre son souffle mais ce ne fut que de courte durée. En effet, la difficulté des banques à accorder des crédits immobiliers se fit ressentir ne pouvant pas proposer des taux d'intérêts suffisamment attractifs à cause d’un taux d’usure trop bas.