Tout savoir

Loi Cosse : avantages fiscaux

Publié le : 25/02/2020Mis à jour le : 25/05/2021

Encore peu usité et relativement méconnu, ce nouveau dispositif fiscal à destination de tous les propriétaires bailleurs et en particulier à ceux qui remettent des logements peu loués sur le marché de la location qui permettra à l'investisseur de bénéficier d'un fort avantage fiscal.

Vous pouvez retrouver l’intégralité de l’article dans le magazine de l’AGEFI. « Une application concrète de la loi Cosse ».

Présentation de la Loi Cosse

En vigueur depuis le 1er février 2017 et prolongée jusqu’en 2022, son principe est le suivant : plus le loyer auquel le propriétaire louera son bien sera modéré dans une ville où il est difficile de se loger, plus l'abbatement fiscale sera fort. Cet abbatement peut aller de 15 à 70 % des loyers perçus. Il est possible d'aller jusqu'a 85% pour les propriétaires qui confieront la gestion de leur bien à une association agréée. Pour bénéficier de ce dispositif de défiscalisation, le propriétaire doit signer une convention avec l'Agence nationale de l'habitat (Anah) : 6 ans sans travaux et 9 ans si le propriétaire se voit allouer des aides aux travaux et s'engager à louer son bien pour toute la durée de la convention. Ce dispositif agit sur les flux (loyers) et il est étroitement corrélé à la fiscalité du déficit foncier. Dans les charges déductibles du déficit foncier, c’est sous la rubrique « déduction spécifique » que l’abattement Cosse vient s’incrémenter.

L’objectif

Avantageuse pour les propriétaires et abordable pour les locataires, la loi Cosse a pour objectif de lutter contre la crise du logement en pleine expansion ces dernières années. Elle permet de remettre sur le marché des logements du parc privé, pour des loyers modérés.

Application de la Loi Cosse

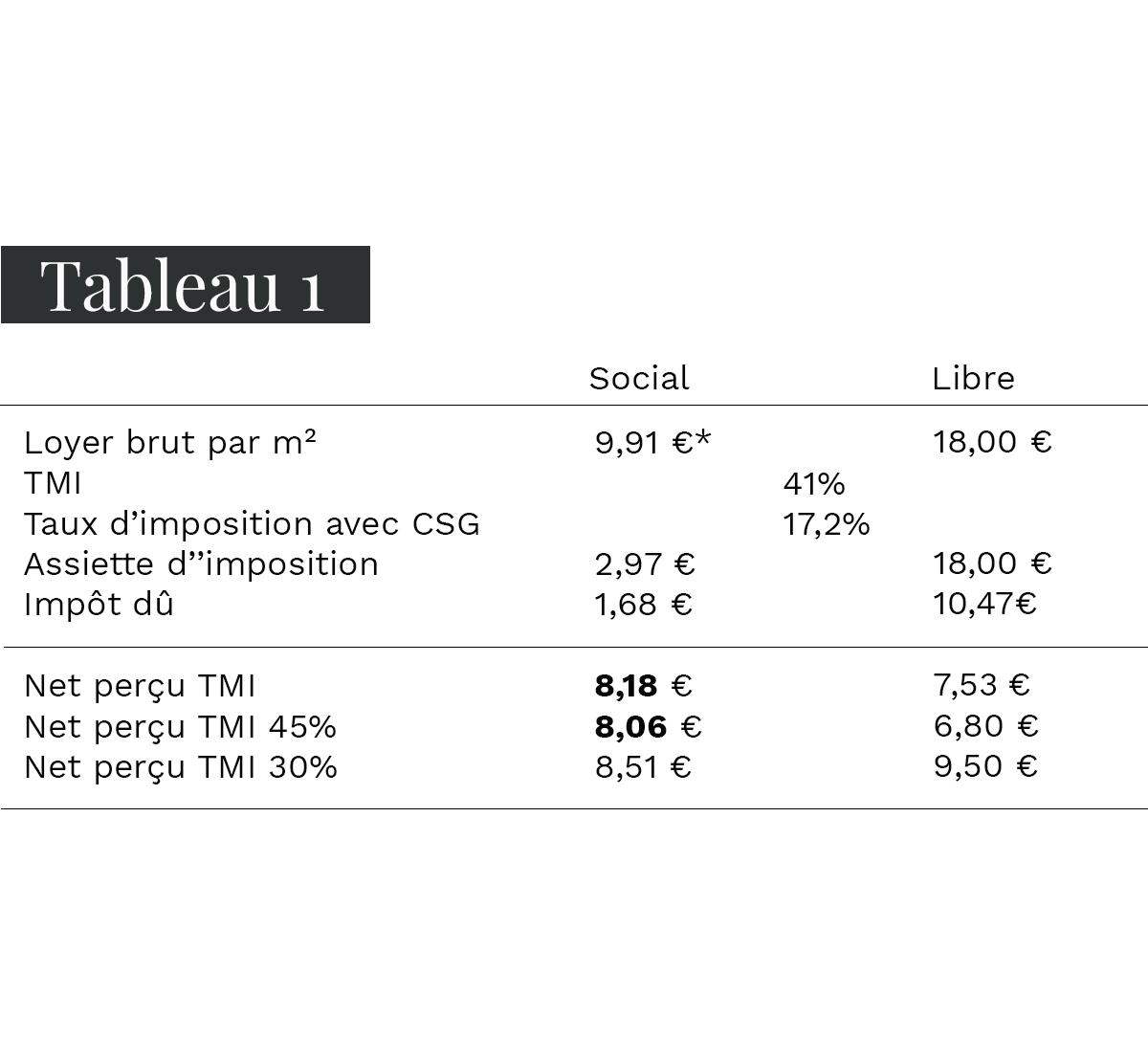

Prenons un cas pratique de rentabilité, à Nice, ville tendue (Zone A en conventionnement social).

Le premier tableau illustre une comparaison de stratégie entre un même bien loué soit en libre à 18 €/m², soit loué sous conventionnement ANAH social à 9.91€/m²*(régime dérogatoire spécifique à Nice qui augmente le montant initialement fixé à 9,13€/m²) pour une TMI à 41%. Le bien est loué certes beaucoup moins cher, mais bénéficie d’un abattement de 70% sur les loyers. L’assiette d’imposition est donc de 2.97 €/m², l’impôt dû est de 2.97 X (41%+17.2%) = 1.68 €/m².

Le net perçu est supérieur dans le cas d’une location sous conventionnement ANAH que dans un cas où le bien est loué librement.

Loyer inférieur au marché

Mais l’avantage fiscal n’est pas tout, la Loi Cosse à mis en lumière une évidence bien connue pour les investisseurs : le niveau de loyer inférieur au marché permet de recevoir pour un logement de très nombreux dossiers de candidature et au bailleur de sélectionner le locataire qui correspond le plus à ses critères de sélection. Il permet en outre de louer le bien plus rapidement et surtout limite le turn over.

Dans le cadre d’un appartement loué avec ce dispositif, le montant du déficit foncier reportable sur le revenu global passe de 10 700 € à 15.300 €.Cela permet d'emputer 4 600 € supplémentaire sur le revenu global.

Pour résumer, le dispositif Cosse permet d’élargir le spectre de propositions à des investisseurs ayant peu ou pas de revenus fonciers positifs.

Le deuxième tableau illustre les plafonds de ressources des locataires.

Replay Webinar

Venez (re)découvrir dans ce webinar les avantages et tous les mécanismes de cette loi de défiscalisation au travers de nos SCI : Solutions Créquy Invest.

L’avis Créquy.

La loi Cosse est un outil très performant quand ce dernier est bien utilisé. Elle apporte une forme de « garantie locative structurelle ». En effet, le fait de louer un bien à des conditions financières inférieures au prix du marché sans que l’investisseur ne soit perdant est un atout indéniable. De plus dans le cas d’une convention avec travaux cela abaissera significativement le coût de revient de l’opération grâce à la subvention perçue, qui profitera également de l’abattement. En revanche c’est à partir d’une tranche marginale d’imposition de 30% que celle-ci prend tout son sens. Il est dommage que l’État communique mal au travers de ce type de dispositif, notamment en y apportant une connotation sociale trop péjorative sans accompagnement pédagogique.