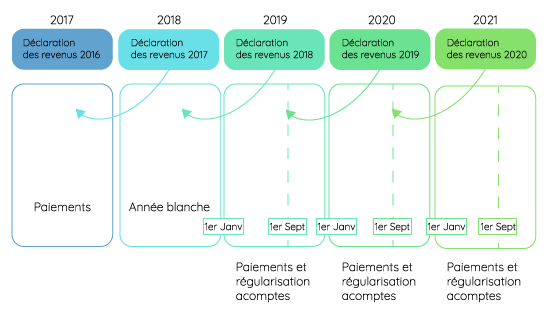

En vigueur depuis janvier 2019,

le prélèvement à la source consiste à ponctionner directement sur vos salaires l’impôt sur les revenus. Ainsi, pour les salariés ou retraités, l’impôt est directement collecté par l’employeur ou la caisse de retraite en question. Dans le cas d’un revenu foncier, la situation est différente puisque les produits perçus ne sont pas soumis à une retenue à la source, mais à des acomptes. Ceux-ci sont directement prélevés par l’administration fiscale chaque mois ou chaque trimestre et correspondent donc à votre impôt sur le revenu.

Prélèvement à la source

Le montant des acomptes est déterminé par le taux du prélèvement à la source du foyer fiscal de vos derniers revenus fonciers imposables. Les acomptes payés en 2019 ne sont donc pas calculés sur vos loyers perçus en 2019, mais sur ceux de 2017 (de janvier à août) et 2018 (de septembre à décembre). L’administration ne peut donc pas imposer vos loyers de l’année en cours puisqu’elle n’a connaissance de ces revenus que l’année suivante (N+1), lors de la déclaration des revenus. Si vos loyers baissent en 2019, vos acomptes ne baisseront pas immédiatement. De même, si vos loyers augmentent, vos acomptes n'augmenteront pas immédiatement.

Calcul de l'impôt

Le trésor public se sert de vos premiers loyers déclarés pour calculer votre acompte. Comme vu précedemment, vous payerez donc à la fin de la deuxième année l'impôt et les prélèvements sociaux sur vos revenus fonciers de l'année précédente, mais aussi des acomptes pour vos revenus fonciers de l'année actuelle. Les prélèvements sont effectués au maximum le 15 de chaque mois directement sur le compte bancaire de votre choix. Si ceux-ci sont inférieurs à 5 €, ils ne seront alors pas prélevés. Vous pouvez également opter pour un prélèvement trimestriel. Dans ce cas, vous serez imposé les 15 du mois de février, mai, août et novembre de chaque année.