Déficit foncier

Bénéficiez d'avantages fiscaux grâce à la rénovation

Mis à jour le : 12/11/2023

Le déficit foncier est un dispositif fiscal permettant une diminution de l’impôt sur le revenu dans le cadre d’un investissement immobilier locatif.

Lorsque le montant des charges locatives est supérieur aux revenus fonciers il est possible de les déduire de ses revenus fonciers.

Ce déficit foncier peut être déduit de votre revenu global (revenus fonciers + autres revenus) et ainsi vous permettre de diminuer le montant de votre impôt sur le revenu.

Quelles sont les charges déductibles des revenus fonciers ?

Certaines charges liées à votre investissement immobilier locatif sont déductibles.

Deux types de charges sont concernées. Il s’agit des charges appelées “financières” ( intérêts et frais d’emprunt) et les charges “d’exploitation” du bien (frais de gestion et d’entretien).

Parmi les charges d’exploitation du bien, la réalisation de certains travaux peut être intégrée dans le déficit foncier tels que les travaux de réparation, d’entretien et d’amélioration.

Le déficit foncier est plafonné à 10 700 € par an et l’excédent peut être reporté et déduit durant 6 ans sur le revenu global et durant 10 ans sur les revenus fonciers.

Les conditions à respecter

L’imputation du déficit foncier sur le revenu global est définitivement acquise si le propriétaire maintient l’affectation du bien à la location nue pendant les 3 années qui suivent la dernière année d’imputation sur le revenu global.

Dans le calcul du déficit foncier, veillez à déduire les charges financières en priorité de vos revenus locatifs avant d’imputer les autres charges.

Le doublement du Plafond du Déficit Foncier

Avec l’adoption le 25 novembre 2022 de la loi de finances rectificative 2023, le seuil d’imputation du déficit foncier sur le revenu global peut être doublé à certaines conditions.

En effet, l’investisseur peut bénéficier du doublement du plafond du déficit foncier (21.400 euros), lorsque ce déficit est lié à la réalisation de dépenses de travaux de rénovation énergétique.

Pour en profiter, le propriétaire doit réaliser des travaux de rénovation permettant au bien de passer d’une classe énergétique E, F ou G à une classe de performance énergétique A, B, C ou D.

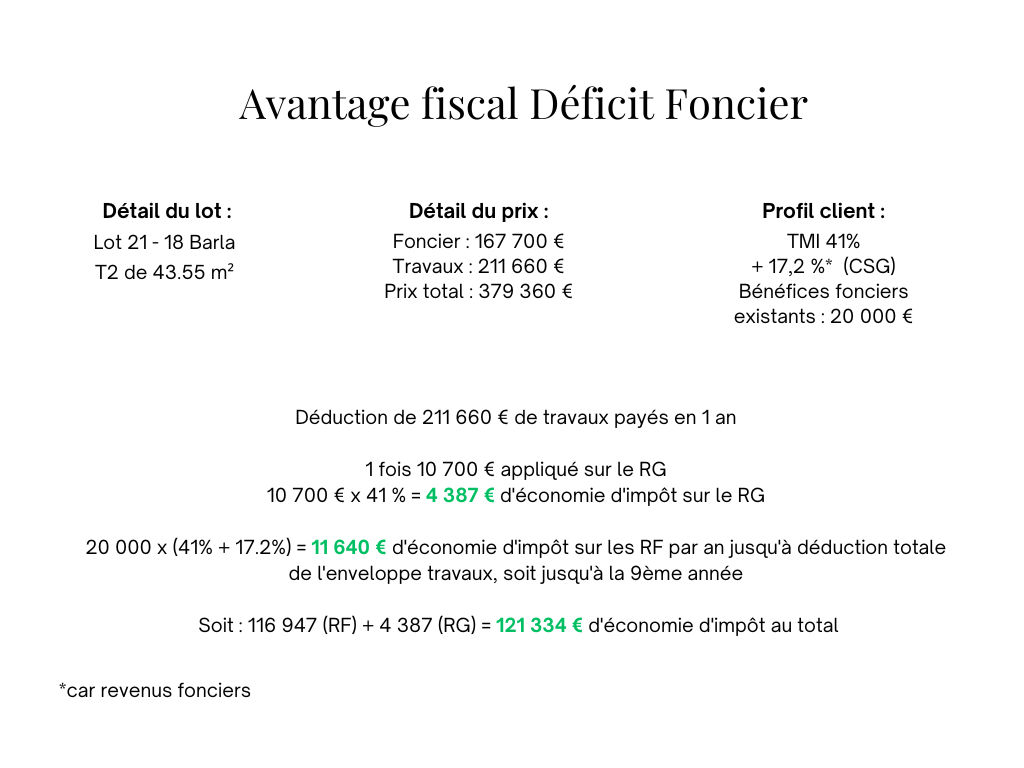

Simulation de votre investissement

Découvrez notre simulation du lot 21 de notre programme niçois, le 18 Barla. Idéalement situé dans le charmant quartier du Port, cet immeuble a bénéficié d’une rénovation complète pour un confort de vie moderne.

En plus de son emplacement privilégié, ce programme est éligible au dispositif fiscal Déficit Foncier. Ce programme vous offre la possibilité de bénéficier d'avantages fiscaux intéressants lié à la réalisation de dépenses de travaux